2024年配资台官网最新信息,小熊电器交出了一份不太好看的业绩成绩单,全年实现营业收入47.58亿,同比增长0.98%;净利润2.88亿,同比下滑35.37%;扣非净利润2.46亿,同比下滑35.51%。

网上立刻引来了大量吐槽,有的说小家电没门槛,新鲜劲过了后开始走下坡路;还有的说什么战略失焦、网红效应反噬等等;更有人说产品质量不行,不值一提。

不过,我觉得表现拉不拉垮,还得看行业大环境,去年整个消费大环境如何,基本是件有目共睹的事情,整个小家电行业除了主打出海的以外,以内销为主的其实都不怎么样。

例如,九阳的营收下降了7.94%;苏泊尔的营收虽然增长5.27%,但是国内销售收入下滑了1.21%。因此,从严格意义上讲,小熊电器销售端的表现与同行相比,其实算不上特别差,至少形势上并没有某些博主形容的那么夸张。

辣眼睛的主要是净利润,几乎是一夜回到解放前,直接下坠至2021年疫情时的水平。为什么会出现这样的局面呢?

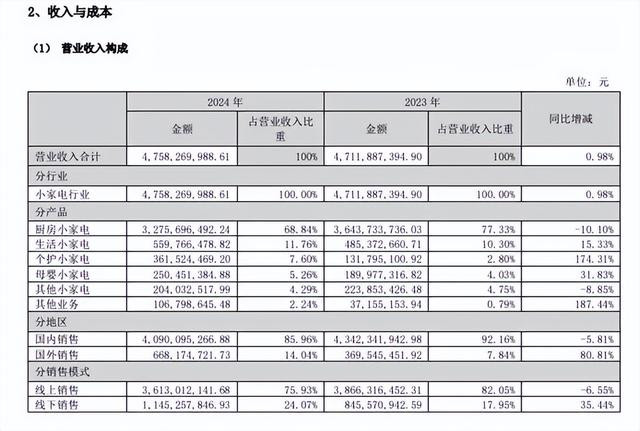

首先,在销售收入没有明显增长的情况下,营业成本上升了1.67%,主要系人工成本、原材料、外协加工涨价所致。导致公司当期毛利率同比下降了1.32pct,萎缩至35.29%。(业内标杆苏泊尔也存在类似的情况)

其次,费用支出加大,管理费用、研发费用、财务费用相对于上年同期,分别提升了24.21%、36.36%、27.17%,均要明显高于收入增长,显然会摊薄利润。(这一点应该才是苏泊尔坚挺,小熊下滑的主要原因)

研发和财务费用的增长都有解释,但是管理费用为什么也增加这么多,年报中未给出相关说明。

分收入情况看,厨房小家电收入32.76亿,同比下降10.1%,确实非常难看。之所以会这样,一是和厨房小家电需求持续低迷有关,据2024 年奥维云网(AVC)全渠道推总数据显示,厨房小家电整体零售额609亿元,同比下降0.8%。

即便去年四季度起,虽然有国补政策加持,但是国补的吸引力主要在于大件,小件受刺激后的敏感性实际上并不强。(毕竟比正常价格,便宜不了多少)

二是可能和公司自身的渠道结构调整有关,据奥维云网(AVC)推总数据显示,2024年厨房小家电线上零售额478亿元,同比增长1.7%;线下零售额130亿元, 同比下滑8.9%,目测现阶段国内线上渠道依然是增长核心通道。

但是小熊却是反其道而行之,线上销售下降了6.55%,线下销售反而大增35.44%,估摸着公司对渠道结构应该有着不小的调整。

生活小家电收入5.6亿,同比增长15.33%;母婴小家电收入2.5亿,同比增长31.83%。小熊向来靠创意来挖掘消费潜力,这两块领域继续实现快速增长实属比较突出的亮点,毕竟厨房小家电的饱和迹象已经非常明显,老玩家苏泊尔、九阳近年来也都面临着增长瓶颈问题,迫切需要寻找新的增长点。

个护小家电收入3.62亿,同比增长174.31%,主要得益于对罗曼智能的收购。罗曼智能经营个护小家电领域已有15年之久,主要涉及口腔护理电器、美发护理电器等。

尽管很多人对这笔收购持谨慎态度,但是我个人认为小熊的品牌定位是创意“萌系”,而不是单纯的厨房小家电,所以公司对厨房、生活、母婴、个护等领域广泛布局并没有什么太大问题。只要继续聚焦于创意“萌系”,就谈不上跨界“多元化”,仍然属于在擅长的领域做擅长的事情,只不过把这个擅长的范围更扩大了一点。

故而,在我看来现阶段小熊的情况不算太恶劣配资台官网最新信息,利润的下滑更多在于费用的激增。至于费用为什么会激增,我觉得和公司的渠道调整及多领域布局可能有一定关系。

联华配资提示:文章来自网络,不代表本站观点。